I oktobernumret publicerar vi ett sammandrag av en trendkrönika av Stephan Kinnmark. Här är hans rapport som helhet:

Årets trendanalys söker svar på frågan hur svensk bilhandel har påverkas av pandemin och vilka trender som permanentas efter att covid-19 landar i historieböckerna.

Ett sexårigt retroperspektiv visar att svensk bilhandel har upplevt en unik försäljningsperiod. Perioden har präglats av en rad ytterligheter – unika försäljningsrekord, märkesåterförsäljarnas omställning till agenter (främst Mercedes), digitaliserade bilköp, hybrid- och elbilarnas ökade marknadsandelar, tillkomsten av nya annonskanaler, stark exportperiod, digitaliserade tjänster, och på flera håll startskottet till en ny typ av e-handel med ett flertal servicetjänster. Konsumenterna har öppnat plånböckerna, omfamnat privatleasingen och privatleasat mer bil än någonsin.

Framtidstron har varit ihållande och högkonjunkturen har gått på högvarv under en av de längsta perioderna som Sverige upplevt.

I slutet av perioden upplevde vi det största försäljningsraset inom bilhandeln någonsin – på mindre än ett kvartal förvandlades bilindustrins förutsättningar till något vi aldrig upplevt tidigare. Enligt en rapport från Acea föll registreringen av personbilar Q2 i EU med hela 55% i de mest drabbade delarna (Italien) med hela 84,5%.

Pandemins påverkan på konsumentbeteendet har resulterat i att nya trender skapats, samtidigt som vissa gamla trender har återuppstått. Nya fokus och konsumentbeteenden i näringslivet har etablerats på kort tid.

På världens finansmarknader gick utvecklingen åt ett helt annat håll och Tesla har blivit världens högst värderade bilföretag med 190 miljarder dollar i börsvärde. Bilhandlarna fann sig snabbt i det nya katastrofläget, alla åtgärder som stod till buds utnyttjades för att rädda bilaffärerna. Videomöten, digitala leveranser, ”hemestrar”, hushållsnära tjänster, och hemleverans av bilar har fått allt större betydelse i ”Det nya nu” för bilhandeln och bilindustrin. Nya trender och beteenden har därför framkallats på rekordtid i bilindustrin och bilhandeln.

Trend nr 1: En av de snabbaste åtgärderna som företagen adapterade i virussituationen är videomöten. Det har inte bara minskat spridningsrisken, de har dessutom sparat företagen massor med pengar. Videomöten har naturligtvis funnits före pandemin, men de blev över en natt en ny standard i näringslivet. Affärsresor och möten som kostar både tid och pengar sköts istället från hemmet och online. Den nya arbetsförutsättningen medför på sikt mindre kontorsytor, och reducerade kontorskostnader. Källa: FN

Trend nr 2: Det ökade behovet av eget privat resande. Återkommande smittvågor gör oss påminda om att inte vilja röra oss i trånga utrymmen med höga spridningsrisker. Detta gynnar bilhandeln. En eventuell ökad smittspridning kommer driva upp ett förstärkt behov av privat resande.

Bilhandlare med hög likviditet och snabbfotat agerande kan dra nytta av den nya situationen genom att köpa in bil när ingen annan gör det, och sälja snabbare än konkurrenterna när marknaden vänder fram och tillbaka. Pandemin tros därför kunna påverka inköpsmönstret under period framöver med en prägel av bilbrist under hösten. En ren spekulation är att bilbristen kvarstår som förutsättning för bilhandlarna till fjärde kvartalet 2021.

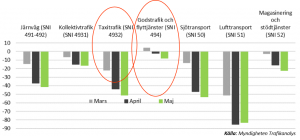

Google Trends pekar på ett ökat behov av att resa i eget privat utrymme. I den svenska statistiken från myndigheten Trafikanalys har det kommunala resandet minskat med 5–15 procent på tre månader. I siffrorna som presenteras drivs denna förändring delvis av att allt fler jobbar hemifrån, men även på grund utav taxiresandets minskning, vilket i sig visar en ökad reservation för trånga offentliga utrymmen med ökad risk för smittspridning. Ett ökat behov av det egna privata reseutrymmet gagnar bilhandeln. Behovet avspeglar svenskarnas medvetande som växer i takt med pandemins utveckling.

Trend nr 3: E-handeln. Bilhandeln kommer i samband med den nya situationen snabbt se ett ökat behov av stödintäkter för att kunna upprätthålla kundkontakterna och för att bädda för nya bilaffärer. Redan nu har vissa nybilsmärken presenterat nya koncept i filmer på Youtube. Bilhandeln testar olika tjänster och erbjudanden, för att öka sidointäkterna till kärnverksamheten. Bilhandeln tros framkalla nya och betydande intäkter i e-handels kanalerna framöver. Dessa aktiviteter tror vi tilltar under nästa år.

Trend nr 4: Ökade varsel/arbetslöshet/korttidsvarsel – ökar oron för jobben? Vi tror oss se en period framöver, där arbetslösheten bidrar direkt till ett ökat incitament för fler köp/sälj-transaktioner inom begagnatförsäljningen. Begagnat tar marknadsandelar från nybilsförsäljningen, men tappar till privatleasing och privatleasing på ”nästan ny bil”. En joker i leken kan vara att finansbolagen klarar av att lansera nya finansieringsmodeller som kan hantera en ny marknadssituation med kortare finansieringsavtal och möjligheter till attraktivare korttidsleasing för företagen. Ett tecken på denna trend kan vara Volkswagen som i somras lanserade betalskydd i privatleasingen för att sänka beslutströskeln för ny privatleasing i en instabil arbetsmarknad. I slutsatsen tror vi oss se att arbetslöshetsfaktorn som en av två enskilt största nyckelfaktorer för negativ utveckling för bilhandeln, generellt och kanske specifikt inom nybil. Arbetslösheten förändras nu snabbare än någonsin, drivet bland annat av 82 000 korttidsvarsel. Prognosen rörande momentet arbetslöshet består tom år 2023 i vårt estimat. Liknande scenario utspelades sig under finanskrisen 2008 men med betydligt lägre varseltal jämfört med dem vi möts av i dag.

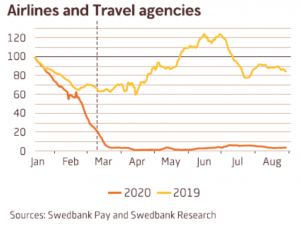

Trend nr 5: ”Affärsflyget kraschar”. Jobba hemma-alternativet kan bli en kraftfull sparbössa för företagen, med slimmade kontorsytor som en långsiktig följd. Den stora förloraren i ”Det nya nu” är flygindustrin som även före pandemin brottades med miljörelaterade och kommersiella utmaningar. Flygindustrin och affärsflygets frekvens tros inte återkomma inom en överskådlig framtid. Marknaden för affärsflyg kommer att få en annan struktur efter pandemins slut.

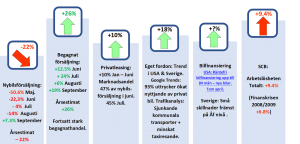

Trend nr 6: Mindre och billigare bilar omsätts snabbt. Konsumtionslusten är tillbaka! Swedbanks undersökning indikerar att korttransaktioner (exkl. matvaror) tilltar och konsumenterna öppnar åter plånboken. I bilhandeln får vi dagliga rapporter om svårigheten att hitta inköp av billiga bilar från bilhandlarna. Ser vi till annonsläget i början av juli annonerade bilhandeln 103 000 begagnade bilar i bilhandeln. Endast 13 305 st eller 12.9 procent utgjorde bilar av det lägre prissegmentet. (max 10 år gamla/maxpris 90 000 kronor).

Samma mätning i annonskanalen 26 augusti visade totalt 87 951 annonserade bilar varav 11 815 (max 10 år gamla/maxpris 90 000 kronor) inom segmentet. Vilket visade visserligen på ökning av billiga bilar med plus 1,72 procent av befintligt utbud, men med ett minskat antal, minus 12,6 procent från jul´s mätning. Totalt sett sjönk det annonserade utbudet av begagnade bilar från bilhandeln räknat från början av juli till och med tredje veckan i augusti, med minus 14,61 procent. Källa: Egen efterforskning, Blocket bilar/Företag.

Trend nr 7: ”Hemester”: Restriktioner på utlandsresande, och eget intresse om att ”pyssla hemma” syns tydligt den ekonomiska rapporteringen från exempelvis Byggmax och Bauhaus. Till vår ”hemester” och våra transporter ökar behovet av bilen, vilket stärker förutsättningen för begagnathandeln. Semesterbilen har i år stått högt upp på agendan. Ett annat tecken på detta är bristen på hyrbilar under hela sommaren.

Trend nr 8: Tjänstebilsförsäljningen: Behovet av nya tjänstebilar finns som vanligt – men beslutet av nya inköp skjuts till viss del på framtiden. En ackumulerad positiv ketchupeffekt uppstår sannolikt längre fram, och redan nu ser vi en upphämtning av tappet från i våras. 2020 tros däremot bli ett förlorat år totalt sett inom nybilsförsäljningen, då försäljningssiffrorna har marginella chanser att återhämta den försäljningsförlust som uppstått under första halvan av 2020. Siffrorna på nybilsför-säljningen för andra kvartalet pekar på minus 37 procent enligt Bilsweden men med en stark återhämtning i Juli, då tappet var -4%. Källa: Bil Sweden.

Trend nr 9: Märken och modeller som går mot strömmen. Inte alla märken och modeller har drabbats av covid-19, XC40 har sett fenomenala försäljningsframgångar, plus 43 procent när marknaden faller med minus 25 procent. Inte heller sportbilsmärket Porsche känner av verkligheten utan har haft förmånen att spela i egen liga – med 845 sålda vagnar och en försäljningsökning med plus 7 procent hittills i år.

Trend nr 10: Privatleasingen ökar i marknaden, plus 10 procent sedan januari 2020. Privatleasingen fortsätter att hålla en stark position på svenska nybilssegmentet och har legat stabilt hela första halvåret enligt Vrooms marknadsbrev. Största enskilda klivet i marknaden skedde i månadsskiftet februari/mars med plus 8 procent för privatleasingen.

Trend nr 11: Finansmarknaderna och räntesituationer: Världens finansmarknader har visat upp en hög riskaptit och mycket riskkapital finns i marknaden. Räntesituationen från världens centralbanker kommer att förbli låg under en lång tid fram över. Detta stödjer delvis ränteläget i bil-finansieringen givet att marknadsräntorna inte stiger markant. Eftersom allt fler konsumenter finansierar sina bilinköp ser vi att denna faktor påverkar som positiv för en fortsatt stark begagnathandel under en given situation.

Sammanfattning: Under arbetet med den här krönikan har reserachen tydligt visat hur hastigheten i marknadsförändringen under pandemin varit starkt påtaglig. Detta har gällt både i produktions- och försäljningsleden inom fordonsindustrin. Bortsett från ett enormt mänskligt lidande och ofantliga dödstal, kan det alltså finnas något gott i detta – då vi i slutändan alla är flockdjur som har en stark drift till att vilja komma tillbaka till en normaliserad tillvaro. Strävan till det kommer att vara en tydligt pådrivande kraft för en så snabb återhämtning av ekonomin som det är möjligt, även om den kommer ta tid.

I ekonomin omfattas även det sociala beteendet med möten, mässor fika kongresser och mässor. Behovet av att mötas är en socialekonomisk faktor som driver återhämtningen. Det mänskliga mötet har plötsligt blivit en lyxvara. Redan under sommaren såg vi hur utmattningen tilltog i upprätthållandet av social distansering. Vårt kollektiva agerande visar hur starkt vi människor håller fast vid våra vanor och normala beteenden. Mänskligheten anpassade sig – för att sedan falla tillbaka i gamla vanor. Ur ett medicinskt perspektiv hoppas världens befolkning på ett vaccin så snart det är möjligt. Det är naturligt, och ett av vaccinets sidoeffekter kommer sannolikt att vara en minskad anspänning i världen.

Rehabiliteringen av ekonomin har en helt annan situation med helt andra förutsättningar. Investmentmangagers som vi samtalat med, menar att de astronomiskt stora stödpaketen som är sjösatta är snudd på obetalbara ur ett återbetalningsperspektiv.

På detta sätt har stödpaketen byggt upp en enorm kreditbubbla och den internationella ekonomin har ett ”hälsotillstånd” som är nära ett krisläge. Andra tecken på detta är att flera länder testar ”statslön”

(en form av socialbidrag) för att hålla igång konsumtionen. Detta inte lika lätt att bota som den medicinska delen i pandemin. Dock har dess akutlösningar köpt oss tid, och med det finns ett visst utrymme för nya möjligheter och kreativa lösningar.

Försäljningen av begagnade bilar i Sverige har gått starkt under andra kvartalet mitt under pandemin. Långt ifrån alla branscher har haft möjligheten att agera över huvud taget, som till exempel rese-, flyg- och hotellindustrin. Bilar kommer alltid att säljas så länge en konsumenterna tror på morgondagen, har pengar i plånboken, och jobbet kvar existerar begagnathandeln. Med det pekar den här researchen sammantaget ut att tillväxt, arbetslöshet, och hushållens tilltro på framtiden som de tre enskilt största faktorerna för hösten och kommande vårens utveckling i bilhandeln, där vi ser goda förutsättningar för en hanterbar framtid för bilhandeln, även om den kommer vara annorlunda. Onlineförsäljningar, hemleveranser och flera varianter av privatleasing, efter att pandemin har ebbat ut, är av underordnad betydelse så länge hjulen snurrar.

Intresset för det privata transportutrymmet har visat styrka och är på ett sätt en nytt inslag i prioriteringen inför ett bilköp, och det är en av de faktorer som kommer bestå till bilhandelns fördel om en andra våg av covid-19 kommer tillbaka.

Tydligt har svensk bilhandel som sådan visat på ett adaptivt förhållningssätt till den utmaning som kastades i våra knän sedan första mars 2020. Detta gagnar förutsättningen för en försatt positiv utveckling i bilhandeln under resten av året och även nästa år.

Stephan Kinnmark

(affärsutvecklare hos försäkringsförmedlaren AutoConcept Insurance som är specialiserad på fordonsbranschen.)

Källangivelser: Google Trends, Cap Gemini, Myndigheten för Trafikanalys, Swedbank, MRF, Riksbanken, EY, IPSOS, Vroom, SCB, Blomberg News, Dagens Industri, Blocket Fordon, Ekonomifakta, CarsDirect, Acea, Bilsweden, Apple Corp, Teknikens Värld, Ekonomifakta.

Läs mer om storsatsning på robottaxi

Läs om Chevrolets nya eltruckar

Gedigen Sammanställning och intressant läsning! Tack!!

Tack Michael!

Med vänlig hälsning, Stephan